- ARCA

- Posts

- ‘Buy Now, Pay Later’

‘Buy Now, Pay Later’

Cómo el “Compra ahora, paga después” genera miles de millones con préstamos que parecen gratuitos

Erick Dorado

28 de agosto de 2025

¿Quién diría que dividir un gasto en cuatro pagos podía hacernos sentir más ricos? El modelo Buy Now, Pay Later no inventó el dinero, pero sí la ilusión de que alcanza para más. Y en esa ilusión, las fintech encontraron un negocio multimillonario.

“Buy now, Pay later”, es un modelo de negocio que ha crecido de forma acelerada en los últimos años.

Su propuesta es simple, el cliente divide su compra en pagos sin intereses, el comercio recibe el dinero al día siguiente y el riesgo de impago lo asume la fintech. Para el consumidor, la compra se siente más ligera; para la tienda, significa más ventas.

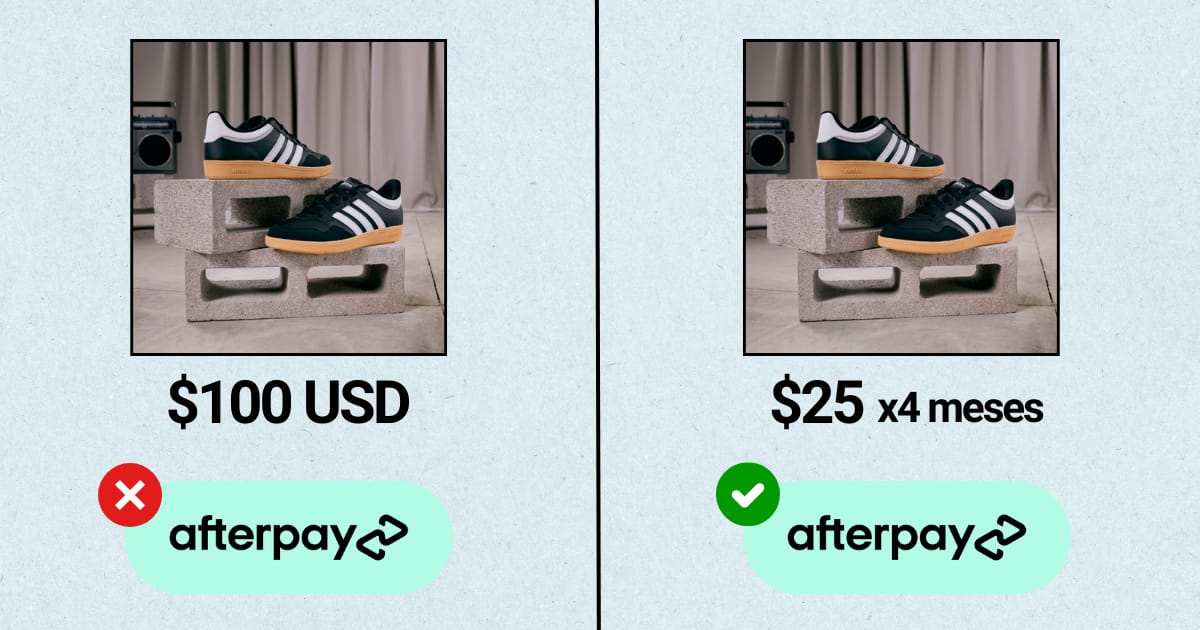

Un pago de $100 parece más accesible cuando se muestra como cuatro de $25.

La clave está en la percepción. Un pedido de $100 dólares en Amazon puede parecer caro, pero si se presenta como cuatro pagos de $25, la decisión resulta más fácil. Esa es la psicología que sostiene al modelo, reducir la fricción al momento de gastar.

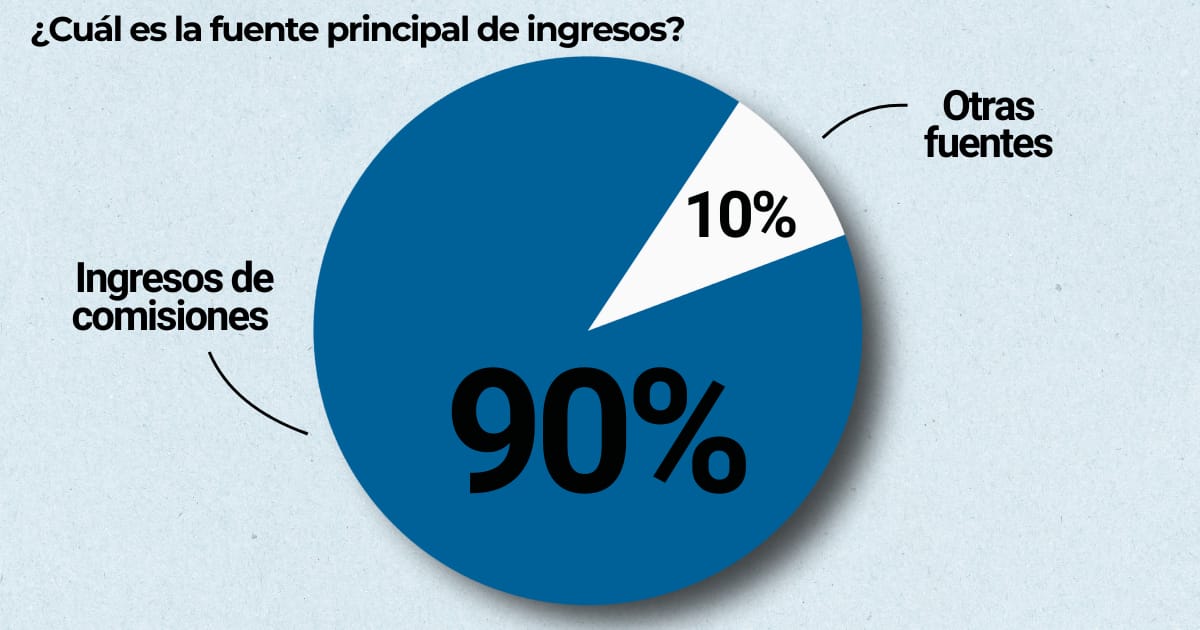

Las empresas que ofrecen este tipo de pagos ganan más del negocio que del cliente. Cada transacción genera una comisión que puede alcanzar el 5% del valor de la venta. Más del 90% de los ingresos de estas fintechs proviene de ahí, no del consumidor. Y como los pagos se sienten más accesibles, los clientes tienden a comprar con mayor frecuencia.

Más del 90% de los ingresos proviene de comisiones, no del consumidor.

Con el tiempo, el modelo se ha diversificado. Affirm ofrece créditos más largos con intereses. Alrededor del 80% de sus operaciones ya generan ingresos financieros. Afterpay creó un esquema mensual para compras de mayor valor. Klarna, por su parte, está apostando por tarjetas físicas que permiten pagar en tiendas, ampliando así el alcance del sistema.

El crecimiento ha sido notable. Desde 2019, el volumen de transacciones en Estados Unidos se multiplicó por veinte. Lo que comenzó con moda y electrónicos, hoy incluye hasta bienes básicos. Uno de cada cuatro usuarios ya utiliza BNPL (Buy now, Pay later) para pagar el supermercado.

Más de dos tercios de los préstamos se destinan a personas con puntajes de crédito bajos. Empresas como Affirm aseguran que su modelo de evaluación limita los impagos, mientras que Afterpay bloquea cuentas en cuanto detecta un retraso.

En ese contexto, vale la pena analizar cómo ese modelo de negocio impacta los resultados reales de las compañías que lo impulsan.

Entre el primer trimestre de 2024 y el mismo periodo de 2025, Klarna creció un 15% interanual, alcanzando los $701 millones de dólares. Sin embargo, el avance vino acompañado de un aumento del 17% en pérdidas crediticias, que pasaron de $117 a $136 millones de dólares. Esto se reflejó en una pérdida neta que casi se duplicó. Pasó de $47 millones en 2024 a $99 millones de dólares en el mismo periodo de 2025.

Por otro lado, los ingresos de Affirm crecieron más de un 46% anual en 2024, mejorando márgenes operativos y reduciendo pérdidas. Este crecimiento vino acompañado de una utilidad bruta de $1,480 millones de dólares, lo que se traduce en un margen bruto mejorado de 63.62%.

Pero… ¿Reemplazará este modelo a las tarjetas de crédito? Lo más probable es que no. Pero sí está modificando la manera en que los consumidores pagan y las empresas venden. Para muchos, diferir el gasto hace que comprar hoy se sienta menos pesado. Y en esa percepción, las fintech han encontrado un negocio multimillonario.

En un artículo reciente, vimos cómo Aldi sigue creciendo con un modelo simple, eficiente y sin lujos que permite precios bajos continuos; descúbrelo aquí.